決算書の数字は人の価値観の集合体です。

納税者は「これでよい」と思って申告をします

税務署は事実を確認し、誤りを正します。

裁判所は法律と証拠に基づいて判断します。

判例を読むと、納税者の価値観がどのように主張として表れ、なぜ認められなかったのかがわかります。

判例は納税者の心理に沿って租税法を学ぶことができる、最良のテキストです。

本稿では、飲食等の代金が交際費等に該当するか否かが争われた判例(令和5年5月12日東京地裁判決)を取り上げ、租税心理の観点から解説します。

【事案の概要】

原告らは、税務調査後に法人税等の各修正申告書を提出した後に、損金の額に算入することができないと指摘された飲食等の代金が、いずれも原告らの業務に必要な交際費等に該当するなどと主張して、更正の請求をしたところ、税務署長は、更正をすべき理由がない旨の各通知処分をしたため、本件各通知処分の取消しを求めた。

≪事実≫

<原告E>

・宣伝、広告の企画、制作等の業務行うとともに、東京都港区においてかっぽう料理店「●●」を経営していた法人。資本金の額は800万円

・総勘定元帳には、「交際 費」勘定に計上された飲食等の代金に関し、当該飲食等に参加した得意先、仕入先等の相手 方の氏名や人数、当該飲食をした店の名称及びその所在地等の記載はない。

・平成26年6月期元帳

結果「交際費」勘定に計上した金額は842万9696円

・平成27年6月期元帳

結果「交際費」勘定に計上した金額は777 万8418円

・平成28年6月期元帳

〈原告F〉

・グラフィック媒体における広告等の企画及び制作等の業務を行うとともに、東京都渋谷区において日本酒バル「●●」を経営していた法人。資本金の額は200万円

・総勘定元帳には、「交際費」 勘定に計上された飲食等の代金に関し、当該飲食に係る飲食等に参加した得意先、仕入先等 の相手方の氏名や人数、当該飲食をした店の名称及びその所在地等の記載はない。

・平成26年10月期元帳

結果「交際費」勘定に計上した金額は659万9042円

・平成27年10月期元帳

結果「交際費」勘定に計上した金額は1003万5321円

・平成28年10月期元帳

結果「交際費」勘定に計上した金額は505万5720円

〈その他〉

・甲は、原告EとFの代表取締役であり、その発行済株式の全部を保有する者

・甲は、原告らの当時の顧問税理士であった丙税理士が代表取締役であるI社の取締役

・原告らは、原告ら代表者が、現金又は原告ら代表者個人名義の複数のクレジットカードを用いて支払った飲食等の代金の一部が、原告らの交際費等に該当するとして総勘定元帳の所定の勘定科目に計上した

・原告ら代表者は、領収証等は保存していない

【課税庁(被告)が把握した事実】

・支出A 記載金額の支払の 事実の裏付けとなる証拠を確認することができないもの

・支出B カード明細書等から店舗等へ支払われた事実は確認することができるものの、接待を行ったとする相手方が不明なもの

・支出C カード明細書等から店舗等へ支払われた事実、相手方の記載があることは確認することができるものの、原告らがその相手方に対して、主張する日時、場所において接待を行った事実の裏付けとなる証拠を確認することができず、更にこれらの支出と原告らの業務との関連性も確認することができない

・支出Ⅾ 各カード明細書等から店舗等へ支払われた事実、相手方、その取引相手からの各陳述書は一致するが、業務との関連性を確認することができない。

【納税者(原告)の主張】

・原告らのように広告業等を行う会社は、不特定多数人を顧客とするものではなく、取引先との間で相応の人間関係が構築された者から仕事を受注することになるため、「接待、供応、慰安」が必要不可欠であり、また、接待交際相手を現在取引中の者や後に取引に至った者に限るべきではないし、個別具体的な特定の業務との直接的関連性も要求されない

・原告Eと原告Fの業種、顧客、取引先等は、重複していることから、本件各支出がいずれの原告らの費用に帰属するかは明確に峻別することはできない

このため、原告らのいずれが本件各支出を負担するかについては、原告らの発行済株式の全部を保有する原告ら代表者が最終的には判断することになり、これをもって原告らの合意とされた

そこで、原告ら代表者は、原告ら双方の営業活動として行った接待交際に要した費用について、担当税理士の意見を踏まえて負担割合を決定し、これを原告らの総勘定元帳に反映させた

【裁判所の判断】

・支出Aについては、原告らが支出Aを支払ったことの裏付けとなる的確な証拠はない。したがって、支出Aについては、その支出の有無自体が明らかではないから、そもそも交際費等に該当すると認めることはできない

・支出Bについては、別紙一覧表の「支払方法・接待交際相手等」欄に原告らが接待を行ったとする相手方の記載がなく、本件全証拠に照らしても、原告らが接待を行ったとする相手方は明らかではない。 したがって、支出Bが交際費等に該当すると認めることはできない

・支出Cについては、当該支出がされた日時、場所及び相手方を特定するに足りる的確な証拠はない上に、原告ら代表者が多数の者と多数回にわたり飲食等を継続的に繰り返していることに照らせば(弁論の全趣旨)、他の証拠によって裏付けられていない原告ら代表者の記憶等をもって、当該支出の日時、場所及び相手方の特定及びその立証がされたということはできない。 したがって、原告らの上記主張は採用することができず、支出Cが交際費等に該当すると認めることはできない

・支出DのうちK及びJを相手方に含む飲食等の代金については交際費等に該当する。

理由 K及びJと原告らは、継続的に取引関係にあるものであり、互いに業務を発注するなどの実績があることに照らせば、K及びJを相手方に含む支出Dについては、明確に業務と関連性のないプライベートとして行ったものでない限りは、これにより親睦を密にして取引関係の円滑な進行を図るために必要なものであったということができる。そして、支出DのうちK及びJを相手方に含む飲食等の代金について、これらが明確にプライベートなものとして行ったものであることをうかがわせる証拠はない。

【一言】

法人の支出した飲食等の代金が交際費等に該当するためには、その支出の目的が一般的・抽象的なものでは足りず、具体的に当該法人の業務と関連性があるものであることを要する。

とはいえ、「業務に関係性がない」ことの証明、プライベートであることの証明は調査担当者からしても難しい。

プライベートと業務との区別は経営者の心一つである。

どこで線引きし、どういう基準で分けているのか、グレーな部分だからこそ、厳しい調査になる場合がある。

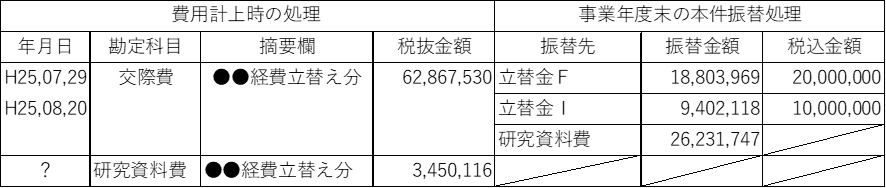

この裁判では、原告らはいずれも当時飲食店を経営していたものであるから、「研究資料費」勘定に付け替えたとしても、これが直ちに不合理なものであるということはできないと裁判官は判断しているところにもその難しさが見える。

だから、いつ、だれ(どういう関係がある者か)と、どこに行き、いくら払ったかがわかる書面等(証拠)を残すことが、業務との関連性を証明するために必要となる。

また、原告らの本件各支出の負担割合について、原告ら代表者自身にとっても、その支出した交際費等が原告らのいずれが負担すべきものであるかを明確に定めることは困難であったと認められる。そして、原告ら代表者が、原告らの代表取締役であるとともに、その 発行済株式の全部を保有していることからすれば、原告ら代表者が、当時の顧問税理士と の協議の結果を踏まえて、上記のとおり経理処理等をすることとしたこと自体は、原告ら の間の同意に基づくものとして不合理であるとまではいえない、と判断している。

明確に分けられるのであれば、分けるべきであり、この裁判で処理が認められたからといって、全ての法人にも認められるものではないことを補足しておきたい。