決算書の数字は人の価値観の集合体です。

納税者は「これでよい」と思って申告をします

税務署は事実を確認し、誤りを正します。

裁判所は法律と証拠に基づいて判断します。

判例を読むと、納税者の価値観がどのように主張として表れ、なぜ認められなかったのかがわかります。

判例は納税者の心理に沿って租税法を学ぶことができる、最良のテキストです。

本稿では、死亡退職した元取締役に支給した役員退職給与の額の適正額が争われた判例(平成25年3月22日東京地裁判決)を取り上げ、租税心理の観点から解説します。

【事案の概要】

原告は、ホテル・旅館の経営等を営む株式会社A

課税庁は、役員 退職給与のうち不相当に高額な部分の金額については損金の額に算入されないとして、法人税に係る更正処分及び過少申告加算税の賦課決定処分をした。

原告は、亡乙に支給した本件役員退職給与の額は相当であるとして取消しを求めた。

≪事実≫

・丙は、亡乙の夫であり、原告の代表取締役である

・亡乙は、平成17年1月●日に自殺して死亡した

・亡乙は、死亡退職するまで、原告の取締役として勤務していた

・その勤続年数は7年である。

・亡乙の原告の取締役としての報酬は月額70万円

・平成17年3月15日、取締役会を開催し、支払を承認し

役員退職給与6615万円・弔慰金560万円を支払った

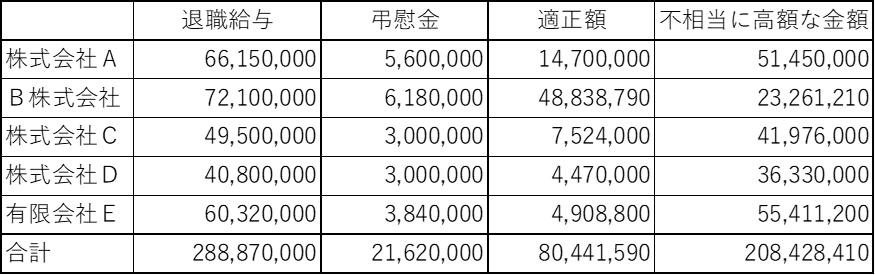

・原告のグループ企業4社は、それぞれ退職給与を支払っており、各企業が損金の額に算入したことにつき、いずれも不相当に高額であるとして更正処分が行われ、これら4社についても、本件と同様に取消訴訟が提起されている。

【課税庁(被告)が把握した事実】

・退職の直前にその報酬が大幅に引き下げられたなどの特段の事情があるとは認められない

・役員退職給与適正額の算定に当たり、特に考慮すべき役員個人の事情があるとは認められない

・亡乙の退職理由は業務上死亡ではない

・亡乙の精神疾患の発症又は死亡と原告における業務との間に因果関係は認められない

・役員退職給与の額の算定に当たり、その算定方法等につき顧問税理士等に相談することもなく、丙の意向を受けて決定した

【納税者(原告)の主張】

・一般的な納税者は、法36条及び施行令72条の規定から相当な退職給与の額を一義的に判断することができず、原告は、被告が主張する抽出基準により算定された役員退職給与適正額を事前に知り得ないものであった

・亡乙の原告に対する貢献及びその退職の特殊事情に鑑みて、相当な退職給与の額を判断し、亡乙を被保険者としていた生命保険金等を活用するなどして内部留保に努め、支出すべき本件役員退職給与の額を決定したにもかかわらず、被告から一方的に本件更正処分等を受けた

・真に納税者の責めに帰することのできない客観的な事情があり、納税者に過少申告加算税を賦課することが不当又は酷になる場合に該当することは明らかである

【裁判所の判断】

①施行令72条に規定する事情を適切に考慮すれば、役員退職給与の適正額を判断することができるものというべきであり、現に、原告は、本件訴訟において、TKCデータを基に同業類似法人を抽出して本件役員退職給与適正額を算定している

②信用金庫の理事や公務員の退職給与の額を考慮したからといって、施行令72条に規定する相 当な退職給与の額を決定している

そして、原告が主張するその他の点を考慮しても、本件賦課決定処分について、真に納税者の責めに帰することのできない客観的な事情があり、過少申告加算税の趣旨に照らしてもなお納税者に過少申告加算税を賦課することが不当又は酷になる場合であるとは認められない

【一言】

退職金には、会社や経営者の思いが強く反映されます。

──この心情が不相当に高額な役員退職給与として数字に表れます。

長年の貢献への感謝や、特別な事情への配慮──それらは、どれも人として自然な感情です。 しかし税法は、こうした“心情としての特別事情”と、損金算入を認める“法的な妥当性”とを、慎重に区別する必要があります。

また、生命保険の満期金や保険金があるからといって、高額な退職金を支給してよいと法律が認めているわけではありません。

法人の役員退職金は、利益処分的な性質を有しているため、一般に相当と認められる金額に限り必要経費として扱われます。 その範囲を超える部分は、損金として認めらません。

【補足】

この裁判では、役員退職給与の額のうち「不相当に高額な部分の金額」として、本件事業年度の損金の額に算入されない金額があるか否か、についても争われ、次の理由で適法としています。

①被告が本件役員退職給与適正額の算定方法として平均功績倍率法を用いたこと及び被告が採用した本件同業類似法人の抽出基準は、いずれも合理的である

②亡乙がうつ病等に罹患し、自殺するに至った要因が、原告における各種事務や巨額の個人保証等による過度の負担であったとまで認めるに足りる証拠はないといわざるを得ないので、の極めて特殊な事情があるとは認められない

③亡乙に対しては、本件役員退職給与のほかに弔慰金として560万円が支給されているのであって、本件役員退職給与について更に功労加算を認めるべき必要性が高いともいえない